קופת המזומנים השמנה של התעשייה האווירית, שיעורי הרווחיות הגבוהים של אלביט מערכות

רואה החשבון דוד לודבינובסקי בוחן את הדוחות הכספיים של החברות הביטחוניות הגדולות לשנת 2010, ומגלה נתונים ותובנות, שלא ניתן למצוא אם מסתפקים רק בשורות התחתונות

הגנה לישראל

| 19/05/2011

תמונה: Dreamstime.com

תמונה: Dreamstime.com

התעשיות הביטחוניות הגדולות בישראל – אלביט מערכות, התעשייה האווירית ורפאל - מייצגות מובילות תעשייתית וחדשנות טכנולוגית בעלות השפעה כלכלית ועסקית משמעותיים ביותר עבור המשק. כל שלושת החברות הנסקרות הן יצואניות בהיקפים עצומים. פחות מרבע מתוצרתן מיועדת לשוק המקומי.

עיון מדוקדק בדוחות שפירסמו שלוש החברות הביטחוניות הגדולות חושף סיפור מרתק, שאינו ניתן להבנה באם מסתפקים בהצצה מהירה על השורות התחתונות. למשל, ניתן לגלות שם כי מצב הנזילות של התעשייה האווירית הוא איתן ביותר בכל קנה מידה. החברה מחזיקה בקופתה לא פחות מ-1.6 מיליארד דולר (כ-37 אחוזים מהיקף המאזן ויותר מפי שניים מההון העצמי). וזו רק דוגמא אחת.

כדי להבין את סיפור התעשיות הביטחוניות צריך בכל זאת להתחיל מן הנתונים היסודיים שמופיעים בהם. הניתוח מבוסס על התוצאות הפיננסיות לשנת 2010. הנתונים שפורסמו על ידי התעשייה האווירית ורפאל הם חלקיים בלבד. כמובן, שהניתוח מתבסס ומתייחס רק למידע הפיננסי שפורסם.

.png) תעשייה אווירית: יותר ייצוא, יותר לשוק האזרחי

תעשייה אווירית: יותר ייצוא, יותר לשוק האזרחי

התעשייה האווירית סיכמה את 2010 עם מכירות של 3.15 מיליארד דולר, המהווים גידול של 9 אחוז (267 מיליון דולר) לעומת 2009. הגידול במכירות לווה בשינוי תמהיל המכירות: שינוי אחד הוא הגדלת הייצוא ב-12 אחוזים, כך שהייצוא היווה 80 אחוזים ממכירות החברה ב- 2010, לעומת 78 אחוזים ב-2009. שינוי נוסף הוא הגדלת שיעור המכירות בשוק האזרחי על חשבון השוק הצבאי. עיקר פעילותה העסקית של התעשייה האווירית עדיין ממוקד ומיועד לשוק הצבאי, (כ-76 אחוזים ממכירות 2010 , שהם כ-2.4 מיליארד דולר) יועדו לשוק הצבאי, בהשוואה ל-78 אחוזים (כ-2.2 מיליארד דולר) בשנת 2009. המכירות לשוק האזרחי, שהסתכמו ב-800 מיליון דולר, עלו בשיעור של 19 אחוזים לעומת 2009, כך שמרכיב המכירות של החברה בשוק האזרחי עלה מ-22 אחוזים ב-2009 ל-24 אחוזים ב-2010.

צבר ההזמנות של התעשייה האווירית בתום 2010 הסתכם ב-8.9 מיליארד דולר, גידול של 13 אחוזים (כ-מיליארד דולר) בהשוואה לתום 2009. כ-84 אחוזים מהצבר העצום, המהווה למעלה משנתיים וחצי של פעילות, מיועד לייצוא.

אלביט מערכות: יותר אוויר, פחות יבשה

אלביט מערכות: יותר אוויר, פחות יבשה

אלביט מערכות סיכמה את 2010 עם מכירות של 2.7 מיליארד דולר, קיטון של 162 מיליון דולר, שהם 6 אחוזים, בהשוואה לאשתקד. הקיטון הינו תולדה של ירידה בביקושים ובמכירות לאירופה (שם הירידה היא בשיעור של לא פחות מ-26 אחוזים) ובמדינות זרות אחרות (5 אחוזים). הקיטון במכירות לאירופה נבע מסיום פרויקט השבחת הטנק 60-M בטורקיה ומקיטון במכירות מערכות שו"ב ויבשה, ופרויקטים אחרים. מאידך, אלביט הגדילה ב-2010 את מכירותיה בארצות הברית ובישראל בשיעור זהה של 4 אחוזים לעומת 2009.

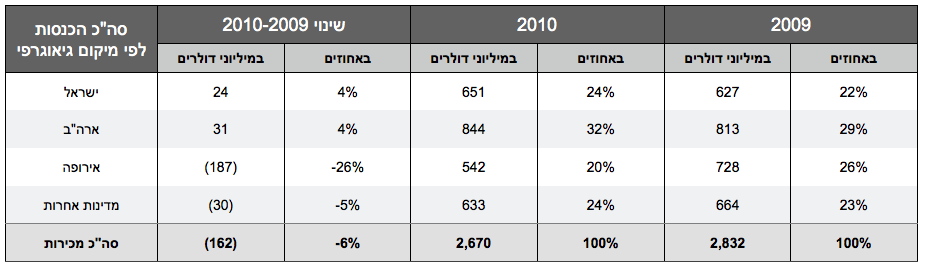

להלן פילוח מכירות אלביט בחתך אזורים גיאוגרפים ובחתך תחום פעילות בשנים 2010-2009 במיליוני דולרים:

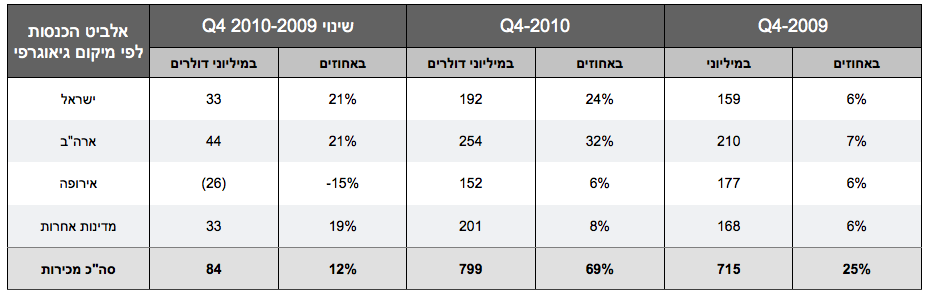

להלן ניתוח מכירות אלביט לפי חתך גיאוגרפי ברבעון הרביעי 2010-2009:

כדאי לשים לב, כי בניגוד למגמה השנתית, מכירות היצוא למדינות אחרות (ובתוכם ברזיל) ברבעון הרביעי דווקא עלו בכ-19% בהשוואה לרבעון המקביל ב-2009. יתכן והדבר מצביע על מגמת התאוששות.

צבר ההזמנות של אלביט בתום 2010 עמד על כ-5.45 מיליארד דולר, אשר 74 אחוז מהם מיועדים לייצוא. מדובר בעלייה של 8 אחוז לעומת 2009. מרכיב הייצוא בצבר גדל ב- 23%.

רפאל מערכות לחימה מתקדמות

רפאל מערכות לחימה מתקדמות

חברת רפאל, סיכמה את מכירות 2010 ב- 1.86 מיליארד דולר, גידול של 244 מיליון דולר, שהם 15 אחוז, לעומת 2009. צבר ההזמנות של רפאל בתום השנה עמד על 3.6 מיליארד דולר (גידול דולרי של 3 אחוזים לעומת 2009), והוא מספיק לכמעט שנתיים של עבודה. בדומה לאלביט, שיעור של 74% מהצבר מיועד לייצוא, בעיקר לאירופה, לאמריקה הלטינית, לארצות הברית ולמזרח הרחוק. החברה מציינת כי היא מציעה כיום ללקוחותיה מגוון רחב ביותר של פתרונות חדשניים בחזית הטכנולוגיה העולמית, החל ממערכות תת-מימיות, אמצעים ומערכות ימיות, יבשתיות ואוויריות וכלה במערכות בחלל.

כחברה ממשלתית רפאל אינה מחוייבת בפרסום תוצאותיה העסקיות, והפרטים שהיא בוחרת לפרסם מעטים יותר, ביחס לתעשייה אווירית ולאלביט מערכות (שהינה חברה ציבורית הנסחרת בארצות הברית ובישראל ומחויבת בפרסום דוחות כספיים מלאים, בהתאם לכללי הרשות לניירות ערך בארצות הברית ובישראל).

השוואה בין החברות

מכירות: המכירות הגבוהות ביותר ובשעורים ניכרים הן בתעשייה האווירית

שיעור הרווח גולמי –הגבוה ביותר באלביט

שיעור הרווח גולמי –הגבוה ביותר באלביט

שיעור הרווח הגולמי באלביט עומד על 30 אחוזים בשנים הנסקרות והוא גבוה משמעותית משיעור הרווחיות הגולמית בתעשייה האווירית. (רפאל אינה מפרסמת נתון זה). למרות הירידה במכירות וייסוף של 6 אחוזים בשער השקל כנגד הדולר, הצליחה אלביט לשמור על שיעור רווח גולמי של כ-30 אחוזים גם ב-2009 וגם ב-2010. התעשייה האווירית מצידה הצליחה להגדיל את הרווח הגולמי ב-ארבעה אחוזים לעומת 2009. החברה מציינת כי השיפור ברווחיות הוא תוצאה של רווחיות הפרויקטים וצעדי התייעלות בהם נוקטת החברה.

יצוין, מכירות התעשייה האווירית ב-2010 גבוהים ממכירות אלביט ב- 18 אחוזים אך הרווח הגולמי של התעשייה האווירית בתקופה זו נמוך בכ- 42 אחוז מזה של אלביט. יש לבחון האם הבדל מהותי זה נובע גם מפעילות הליבה השונה של שתי החברות או חלק מיעילות עסקית גבוהה יותר באלביט.

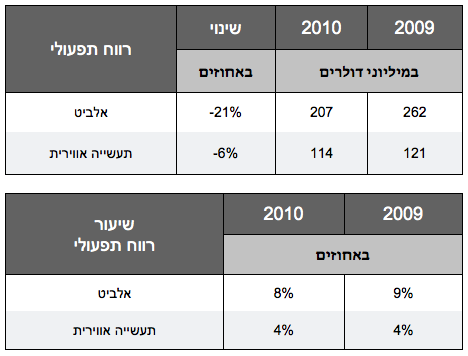

שיעור רווח תפעולי: שוב אלביט "מנצחת"

שיעור הרווח התפעולי באלביט גבוה משמעותית משיעור הרווח התפעולי בתעשייה האווירית. למרות ירידה של 21 אחוז ברווח התפעולי של אלביט בשנת 2010, סך הרווח התפעולי של החברה בשנה זו גבוה ב- 82 אחוז מאשר הרווח התפעולי בתעשייה האווירית.

הוצאות מו"פ: יותר גבוהות באלביט

הוצאות מו"פ: יותר גבוהות באלביט

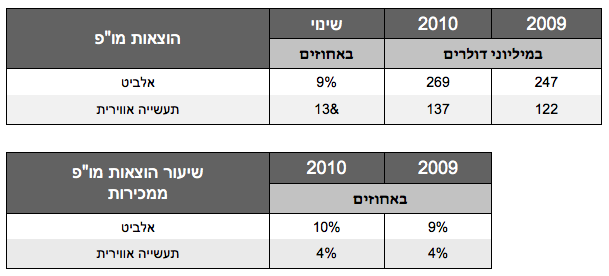

אלביט משקיעה סכומי מחקר ופיתוח (מו"פ) גבוהים משמעותית בהשוואה לתעשייה האווירית הן בשיעור מוחלט והן מבחינת היקף הוצאות המו"פ ביחס למכירות. כפי שניתן לראות בטבלה להלן, אלביט השקיעה 10 אחוז מהמכירות במו"פ לעומת 4 אחוזים בלבד בתעשייה האווירית. שיעור המו"פ ברפאל גם נחשב גבוה באופן מסורתי, אך החברה אינה מפרסמת אותו באופן רשמי.

הוצאות שיווק והנהלה: הכי הרבה באלביט

הוצאות שיווק והנהלה: הכי הרבה באלביט

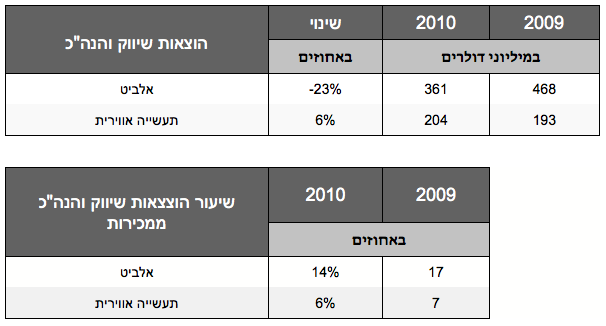

הוצאות השיווק וההנהלה באלביט גבוהים משמעותית בהשוואה לתעשייה האווירית. בשנת 2010 הם הסתכמו ב-361 מיליון דולר, והן גבוהות מסך הוצאות השיווק והוצאות ההנהלה וכלליות של התעשייה האווירית. חלק ממרכיב ההוצאות על "הנהלה וכלליות" של אלביט ניתן לייחס לפריסה הבינלאומית הרחבה של החברה ולעובדת היותה חברה ציבורית הנסחרת בארצות הברית והמדווחת לפי GAAP US, וכן לפעילות המיזוגים והרכישות הענפה שהחברה ביצעה בשנים האחרונות.

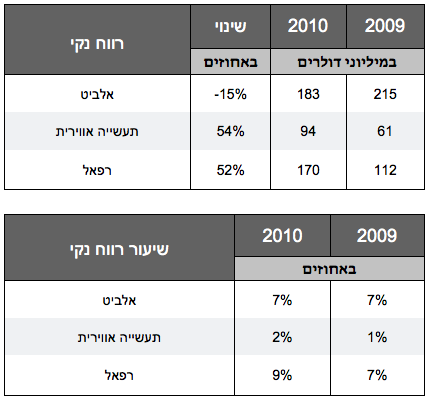

רווח נקי: השיעור הכי גבוה ברפאל

רווח נקי: השיעור הכי גבוה ברפאל

שיעור הרווח הנקי ברפאל, ביחס למכירות, הינו הגבוה ביותר מבין שלושת חברות ההשוואה. רפאל והתעשייה האווירית הגדילו את סך הרווח הנקי שלהן בשיעור הגבוה מ-50 אחוזים לעומת 2009. הרווח הנקי באלביט ירד ב-15 אחוזים לעומת 2009, אך עדיין החברה הצליחה לשמור על שיעור רווח נקי זהה של 7% בשנים הנסקרות.

בניתוח הרווחיות חשוב לציין גורמים רלבנטיים חד פעמיים או מיוחדים אשר השפיעו על רווחיות כל אחת משלושת החברות כפי שהללו הודגשו בפרסומיהם: רפאל פירסמה תמצית מועטה ביותר של נתונים פיננסים שאינם כוללים נתונים אודות הרווחיות הגולמית והתפעולית של החברה ולכן השוואה עימה בפרמטרים אלו אינה אפשרית. יחד עם זאת, רפאל מציינת כי הרווח הנקי של החברה לשנת 2010 הוא רווח שיא בחברה, הושפע משמעותית ממכירת אחזקתה (כ-83 אחוזים) בחברת "מדינגו" לחברת התרופות השוויצרית רוש תמורת 160 מיליון דולר (40 מיליון דולר נוספים ישולמו לבעלי המניות של מדינגו בכפוף להשלמת אבני דרך עתידיים). מצד שני, תיסוף השקל שחק את רווחיות החברה, ואף על פי כן החברה מציינת כי ביצעה לאורך השנה הגנות פיננסיות שסייעו לה במקצת להתמודד עם מגמה זו.

רפאל מציינת כי עמידתה האיתנה בשיפור יעדי המכירות והרווחיות הינם הישג לאור התמתנות הביקושים הביטחוניים במספר שווקים מרכזיים ברחבי העולם. החברה מוסיפה כי מגמת הצמיחה שלה היא פועל יוצא של ההשקעה האדירה שלה במשאב האנושי של החברה ובמחקר ופיתוח וכן בפעילות השיווקית והעסקית.

לגבי הרווח של התעשייה האווירית כדאי לשים לב כי בשנת 2010 רשמה החברה הכנסות מימון בסך 44 מיליון דולר. הכנסות מימון חד פעמיות בסך 34 מיליון דולר הושגו כתוצאה ממכירת מניות חברת חלל. מאידך, בשנת 2010 פרשו מהתעשייה האווירית 61 עובדים בהוצאה של 56 מיליון דולר (כ-2 אחוזים מן המכירות) לעומת עלות של 46 מיליון ב-2009. תוכנית הפרישה היא במסגרת תהליך התייעלות של החברה והכנתה לקראת תהליך הפרטה המותנה בהחלטת ממשלת ישראל.

לגבי אלביט מערכות, יש לציין כי הרווח הגולמי כלל הפחתה של 15 מיליון דולר בגין "מלאי מת" ו"מלאי איטי". חל גידול בהוצאות ההנהלה, שנבע מעלויות הליכי רכישה של חברות. נערכה הערכה מחדש בהיקף של 5 מיליון דולר לשווי מניות Azimuth שבאחזקת החברה. עלויות מימון גבוהות נגרמו השנה כתוצאה מייסוף השקל ועלויות הקשורות בהנפקת Series A Notes. הכנסות בגובה 13 מיליון דולר הושגו בזכות מכירת מניות Mediguide ברבעון הראשון של 2010.

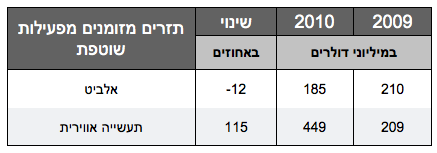

תזרים מזומנים מפעילות שוטפת : הכי הרבה כסף "יוצר" בתעשייה האווירית

תזרים מזומנים מפעילות שוטפת : הכי הרבה כסף "יוצר" בתעשייה האווירית

למרות שיעורי הרווחיות העדיפים של אלביט בכל פרמטר ביחס לתעשייה האווירית, בהיבט תזרים המזומנים מפעילות השוטפת נתוני התעשייה האווירית ב- 2010 גבוהים ועדיפים משמעותית. תזרים המזומנים מפעילות שוטפת של התעשייה האווירית הסתכם ב- 2010 ב-449 מיליון דולר (כ-14 אחוזים מהמכירות) לעומת תזרים בגובה 185 מיליון דולר של אלביט (כ-7 אחוזים מהמכירות). סך התזרים השוטף של התעשייה האווירית ב-2010 היה גבוה ב-143 אחוז מהתזרים של אלביט. הגידול העצום בתזרים הושג למרות שהמכירות גדלו ב-9 אחוזים בלבד. נזילות התעשייה האווירית מצביעה על איתנותה הפיננסית. לאור זאת, מומלץ לבחון האם מגמת השיפור צפויה גם בעתיד ובהתאם לכך - לבחון את מועד כדאיות הפרטת החברה.

בהקשר זה פורסם לאחרונה כי בכוונת המדינה להנפיק את התעשייה האווירית בבורסה בשני שלבים. תחילה כ-30 אחוזים ובהמשך עד 51 אחוזים ממניות החברה. המדובר בתהליך ארוך ומשמעותי אשר ידרוש מהנהלת החברה צעדים כואבים בנושא התייעלות, פרישה מוקדמת ופיטורי עובדים. רשות החברות הממשלתיות צפויה להקים צוותים ייעודיים שידונו בסוגיות הנוגעות להליך ההפרטה בכל הנוגע לאחזקת קווים אסטרטגיים של החברה, המבנה הפיננסי של ההנפקה ופרישת העובדים. במסגרת התהליך, צפויים לפרוש אלפי עובדים וותיקים כאשר במקביל יקלטו מאות עובדים חדשים.

התעשייה האווירית טוענת כי בהיותה חברה ממשלתית מוטלים עליה מגבלות הפוגעות בכושר התחרות שלה. עקב ההגבלות, היא מתקשה לבצע מיזוגים ורכישות של חברות גדולות, שכן הללו דורשים אישור ממשלתי, וכרוכים בהליכים הבירוקרטים הנמשכים זמן רב וגורמים לאובדן הזדמנויות עסקיות. ראוי לבחון כיצד החברה מתכוונת לנצל את היקף המזומנים העצום שברשותה כדי לצמוח הלאה לשנים הבאות. כמו כן מעניין לראות האם טרם הליך הפרטה המדינה תחלק דיבידנד כדי להקטין את כמות המזומנים שבחברה טרם ההנפקה.

עוד נתונים להשוואה:

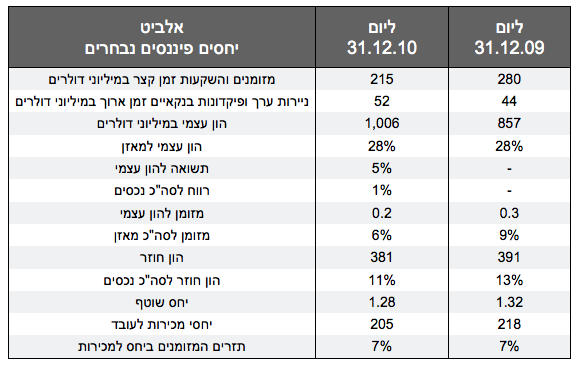

הון עצמי – ההון העצמי של אלביט ליום 31.12.10 גבוה בכ-30 אחוזים מההון העצמי של התעשייה האווירית. בנוסף שיעור ההון העצמי מסך כל המאזן של אלביט (28 אחוזים) גבוה מיחס זה בתעשייה האווירית (17 אחוזים) – היקף הנכסים של התעשייה האווירית ליום 31.12.10 גבוה בכ-24 אחוזים מאלביט.

תשואה להון עצמי – התשואה להון העצמי ב-2010 של אלביט (5 אחוזים) גבוהה מהתשואה בתעשייה האווירית (3 אחוזים).

מכירות לעובד – יחס סך המכירות לעובד באלביט ב- 2010 הוא 205 אלף דולר לעומת 185 אלף דולר בתעשייה האווירית.

פרמטטרים מאזניים ויחסים פיננסים - תעשייה אווירית

דוד לודבינובסקי, רואה חשבון, מנכ"ל חברת הייעוץ הפיננסי Inbiz Ltd בעל תואר ראשון במנהל עסקים התמחות חשבונאות מאוניברסיטת בקינגהם, אנגליה. בעל תואר שני בבנקאות, ניירות ערך והשקעות בינלאומיות, אוניברסיטת רדינג, אנגליה.

התעשיות הביטחוניות הגדולות בישראל – אלביט מערכות, התעשייה האווירית ורפאל - מייצגות מובילות תעשייתית וחדשנות טכנולוגית בעלות השפעה כלכלית ועסקית משמעותיים ביותר עבור המשק. כל שלושת החברות הנסקרות הן יצואניות בהיקפים עצומים. פחות מרבע מתוצרתן מיועדת לשוק המקומי.

עיון מדוקדק בדוחות שפירסמו שלוש החברות הביטחוניות הגדולות חושף סיפור מרתק, שאינו ניתן להבנה באם מסתפקים בהצצה מהירה על השורות התחתונות. למשל, ניתן לגלות שם כי מצב הנזילות של התעשייה האווירית הוא איתן ביותר בכל קנה מידה. החברה מחזיקה בקופתה לא פחות מ-1.6 מיליארד דולר (כ-37 אחוזים מהיקף המאזן ויותר מפי שניים מההון העצמי). וזו רק דוגמא אחת.

כדי להבין את סיפור התעשיות הביטחוניות צריך בכל זאת להתחיל מן הנתונים היסודיים שמופיעים בהם. הניתוח מבוסס על התוצאות הפיננסיות לשנת 2010. הנתונים שפורסמו על ידי התעשייה האווירית ורפאל הם חלקיים בלבד. כמובן, שהניתוח מתבסס ומתייחס רק למידע הפיננסי שפורסם.

תעשייה אווירית: יותר ייצוא, יותר לשוק האזרחי

התעשייה האווירית סיכמה את 2010 עם מכירות של 3.15 מיליארד דולר, המהווים גידול של 9 אחוז (267 מיליון דולר) לעומת 2009. הגידול במכירות לווה בשינוי תמהיל המכירות: שינוי אחד הוא הגדלת הייצוא ב-12 אחוזים, כך שהייצוא היווה 80 אחוזים ממכירות החברה ב- 2010, לעומת 78 אחוזים ב-2009. שינוי נוסף הוא הגדלת שיעור המכירות בשוק האזרחי על חשבון השוק הצבאי. עיקר פעילותה העסקית של התעשייה האווירית עדיין ממוקד ומיועד לשוק הצבאי, (כ-76 אחוזים ממכירות 2010 , שהם כ-2.4 מיליארד דולר) יועדו לשוק הצבאי, בהשוואה ל-78 אחוזים (כ-2.2 מיליארד דולר) בשנת 2009. המכירות לשוק האזרחי, שהסתכמו ב-800 מיליון דולר, עלו בשיעור של 19 אחוזים לעומת 2009, כך שמרכיב המכירות של החברה בשוק האזרחי עלה מ-22 אחוזים ב-2009 ל-24 אחוזים ב-2010.

צבר ההזמנות של התעשייה האווירית בתום 2010 הסתכם ב-8.9 מיליארד דולר, גידול של 13 אחוזים (כ-מיליארד דולר) בהשוואה לתום 2009. כ-84 אחוזים מהצבר העצום, המהווה למעלה משנתיים וחצי של פעילות, מיועד לייצוא.

אלביט מערכות: יותר אוויר, פחות יבשה

אלביט מערכות סיכמה את 2010 עם מכירות של 2.7 מיליארד דולר, קיטון של 162 מיליון דולר, שהם 6 אחוזים, בהשוואה לאשתקד. הקיטון הינו תולדה של ירידה בביקושים ובמכירות לאירופה (שם הירידה היא בשיעור של לא פחות מ-26 אחוזים) ובמדינות זרות אחרות (5 אחוזים). הקיטון במכירות לאירופה נבע מסיום פרויקט השבחת הטנק 60-M בטורקיה ומקיטון במכירות מערכות שו"ב ויבשה, ופרויקטים אחרים. מאידך, אלביט הגדילה ב-2010 את מכירותיה בארצות הברית ובישראל בשיעור זהה של 4 אחוזים לעומת 2009.

להלן פילוח מכירות אלביט בחתך אזורים גיאוגרפים ובחתך תחום פעילות בשנים 2010-2009 במיליוני דולרים:

להלן ניתוח מכירות אלביט לפי חתך גיאוגרפי ברבעון הרביעי 2010-2009:

כדאי לשים לב, כי בניגוד למגמה השנתית, מכירות היצוא למדינות אחרות (ובתוכם ברזיל) ברבעון הרביעי דווקא עלו בכ-19% בהשוואה לרבעון המקביל ב-2009. יתכן והדבר מצביע על מגמת התאוששות.

צבר ההזמנות של אלביט בתום 2010 עמד על כ-5.45 מיליארד דולר, אשר 74 אחוז מהם מיועדים לייצוא. מדובר בעלייה של 8 אחוז לעומת 2009. מרכיב הייצוא בצבר גדל ב- 23%.

רפאל מערכות לחימה מתקדמות

חברת רפאל, סיכמה את מכירות 2010 ב- 1.86 מיליארד דולר, גידול של 244 מיליון דולר, שהם 15 אחוז, לעומת 2009. צבר ההזמנות של רפאל בתום השנה עמד על 3.6 מיליארד דולר (גידול דולרי של 3 אחוזים לעומת 2009), והוא מספיק לכמעט שנתיים של עבודה. בדומה לאלביט, שיעור של 74% מהצבר מיועד לייצוא, בעיקר לאירופה, לאמריקה הלטינית, לארצות הברית ולמזרח הרחוק. החברה מציינת כי היא מציעה כיום ללקוחותיה מגוון רחב ביותר של פתרונות חדשניים בחזית הטכנולוגיה העולמית, החל ממערכות תת-מימיות, אמצעים ומערכות ימיות, יבשתיות ואוויריות וכלה במערכות בחלל.

כחברה ממשלתית רפאל אינה מחוייבת בפרסום תוצאותיה העסקיות, והפרטים שהיא בוחרת לפרסם מעטים יותר, ביחס לתעשייה אווירית ולאלביט מערכות (שהינה חברה ציבורית הנסחרת בארצות הברית ובישראל ומחויבת בפרסום דוחות כספיים מלאים, בהתאם לכללי הרשות לניירות ערך בארצות הברית ובישראל).

השוואה בין החברות

מכירות: המכירות הגבוהות ביותר ובשעורים ניכרים הן בתעשייה האווירית

שיעור הרווח גולמי –הגבוה ביותר באלביט

שיעור הרווח הגולמי באלביט עומד על 30 אחוזים בשנים הנסקרות והוא גבוה משמעותית משיעור הרווחיות הגולמית בתעשייה האווירית. (רפאל אינה מפרסמת נתון זה). למרות הירידה במכירות וייסוף של 6 אחוזים בשער השקל כנגד הדולר, הצליחה אלביט לשמור על שיעור רווח גולמי של כ-30 אחוזים גם ב-2009 וגם ב-2010. התעשייה האווירית מצידה הצליחה להגדיל את הרווח הגולמי ב-ארבעה אחוזים לעומת 2009. החברה מציינת כי השיפור ברווחיות הוא תוצאה של רווחיות הפרויקטים וצעדי התייעלות בהם נוקטת החברה.

יצוין, מכירות התעשייה האווירית ב-2010 גבוהים ממכירות אלביט ב- 18 אחוזים אך הרווח הגולמי של התעשייה האווירית בתקופה זו נמוך בכ- 42 אחוז מזה של אלביט. יש לבחון האם הבדל מהותי זה נובע גם מפעילות הליבה השונה של שתי החברות או חלק מיעילות עסקית גבוהה יותר באלביט.

שיעור רווח תפעולי: שוב אלביט "מנצחת"

שיעור הרווח התפעולי באלביט גבוה משמעותית משיעור הרווח התפעולי בתעשייה האווירית. למרות ירידה של 21 אחוז ברווח התפעולי של אלביט בשנת 2010, סך הרווח התפעולי של החברה בשנה זו גבוה ב- 82 אחוז מאשר הרווח התפעולי בתעשייה האווירית.

הוצאות מו"פ: יותר גבוהות באלביט

אלביט משקיעה סכומי מחקר ופיתוח (מו"פ) גבוהים משמעותית בהשוואה לתעשייה האווירית הן בשיעור מוחלט והן מבחינת היקף הוצאות המו"פ ביחס למכירות. כפי שניתן לראות בטבלה להלן, אלביט השקיעה 10 אחוז מהמכירות במו"פ לעומת 4 אחוזים בלבד בתעשייה האווירית. שיעור המו"פ ברפאל גם נחשב גבוה באופן מסורתי, אך החברה אינה מפרסמת אותו באופן רשמי.

הוצאות שיווק והנהלה: הכי הרבה באלביט

הוצאות השיווק וההנהלה באלביט גבוהים משמעותית בהשוואה לתעשייה האווירית. בשנת 2010 הם הסתכמו ב-361 מיליון דולר, והן גבוהות מסך הוצאות השיווק והוצאות ההנהלה וכלליות של התעשייה האווירית. חלק ממרכיב ההוצאות על "הנהלה וכלליות" של אלביט ניתן לייחס לפריסה הבינלאומית הרחבה של החברה ולעובדת היותה חברה ציבורית הנסחרת בארצות הברית והמדווחת לפי GAAP US, וכן לפעילות המיזוגים והרכישות הענפה שהחברה ביצעה בשנים האחרונות.

רווח נקי: השיעור הכי גבוה ברפאל

שיעור הרווח הנקי ברפאל, ביחס למכירות, הינו הגבוה ביותר מבין שלושת חברות ההשוואה. רפאל והתעשייה האווירית הגדילו את סך הרווח הנקי שלהן בשיעור הגבוה מ-50 אחוזים לעומת 2009. הרווח הנקי באלביט ירד ב-15 אחוזים לעומת 2009, אך עדיין החברה הצליחה לשמור על שיעור רווח נקי זהה של 7% בשנים הנסקרות.

בניתוח הרווחיות חשוב לציין גורמים רלבנטיים חד פעמיים או מיוחדים אשר השפיעו על רווחיות כל אחת משלושת החברות כפי שהללו הודגשו בפרסומיהם: רפאל פירסמה תמצית מועטה ביותר של נתונים פיננסים שאינם כוללים נתונים אודות הרווחיות הגולמית והתפעולית של החברה ולכן השוואה עימה בפרמטרים אלו אינה אפשרית. יחד עם זאת, רפאל מציינת כי הרווח הנקי של החברה לשנת 2010 הוא רווח שיא בחברה, הושפע משמעותית ממכירת אחזקתה (כ-83 אחוזים) בחברת "מדינגו" לחברת התרופות השוויצרית רוש תמורת 160 מיליון דולר (40 מיליון דולר נוספים ישולמו לבעלי המניות של מדינגו בכפוף להשלמת אבני דרך עתידיים). מצד שני, תיסוף השקל שחק את רווחיות החברה, ואף על פי כן החברה מציינת כי ביצעה לאורך השנה הגנות פיננסיות שסייעו לה במקצת להתמודד עם מגמה זו.

רפאל מציינת כי עמידתה האיתנה בשיפור יעדי המכירות והרווחיות הינם הישג לאור התמתנות הביקושים הביטחוניים במספר שווקים מרכזיים ברחבי העולם. החברה מוסיפה כי מגמת הצמיחה שלה היא פועל יוצא של ההשקעה האדירה שלה במשאב האנושי של החברה ובמחקר ופיתוח וכן בפעילות השיווקית והעסקית.

לגבי הרווח של התעשייה האווירית כדאי לשים לב כי בשנת 2010 רשמה החברה הכנסות מימון בסך 44 מיליון דולר. הכנסות מימון חד פעמיות בסך 34 מיליון דולר הושגו כתוצאה ממכירת מניות חברת חלל. מאידך, בשנת 2010 פרשו מהתעשייה האווירית 61 עובדים בהוצאה של 56 מיליון דולר (כ-2 אחוזים מן המכירות) לעומת עלות של 46 מיליון ב-2009. תוכנית הפרישה היא במסגרת תהליך התייעלות של החברה והכנתה לקראת תהליך הפרטה המותנה בהחלטת ממשלת ישראל.

לגבי אלביט מערכות, יש לציין כי הרווח הגולמי כלל הפחתה של 15 מיליון דולר בגין "מלאי מת" ו"מלאי איטי". חל גידול בהוצאות ההנהלה, שנבע מעלויות הליכי רכישה של חברות. נערכה הערכה מחדש בהיקף של 5 מיליון דולר לשווי מניות Azimuth שבאחזקת החברה. עלויות מימון גבוהות נגרמו השנה כתוצאה מייסוף השקל ועלויות הקשורות בהנפקת Series A Notes. הכנסות בגובה 13 מיליון דולר הושגו בזכות מכירת מניות Mediguide ברבעון הראשון של 2010.

תזרים מזומנים מפעילות שוטפת : הכי הרבה כסף "יוצר" בתעשייה האווירית

למרות שיעורי הרווחיות העדיפים של אלביט בכל פרמטר ביחס לתעשייה האווירית, בהיבט תזרים המזומנים מפעילות השוטפת נתוני התעשייה האווירית ב- 2010 גבוהים ועדיפים משמעותית. תזרים המזומנים מפעילות שוטפת של התעשייה האווירית הסתכם ב- 2010 ב-449 מיליון דולר (כ-14 אחוזים מהמכירות) לעומת תזרים בגובה 185 מיליון דולר של אלביט (כ-7 אחוזים מהמכירות). סך התזרים השוטף של התעשייה האווירית ב-2010 היה גבוה ב-143 אחוז מהתזרים של אלביט. הגידול העצום בתזרים הושג למרות שהמכירות גדלו ב-9 אחוזים בלבד. נזילות התעשייה האווירית מצביעה על איתנותה הפיננסית. לאור זאת, מומלץ לבחון האם מגמת השיפור צפויה גם בעתיד ובהתאם לכך - לבחון את מועד כדאיות הפרטת החברה.

בהקשר זה פורסם לאחרונה כי בכוונת המדינה להנפיק את התעשייה האווירית בבורסה בשני שלבים. תחילה כ-30 אחוזים ובהמשך עד 51 אחוזים ממניות החברה. המדובר בתהליך ארוך ומשמעותי אשר ידרוש מהנהלת החברה צעדים כואבים בנושא התייעלות, פרישה מוקדמת ופיטורי עובדים. רשות החברות הממשלתיות צפויה להקים צוותים ייעודיים שידונו בסוגיות הנוגעות להליך ההפרטה בכל הנוגע לאחזקת קווים אסטרטגיים של החברה, המבנה הפיננסי של ההנפקה ופרישת העובדים. במסגרת התהליך, צפויים לפרוש אלפי עובדים וותיקים כאשר במקביל יקלטו מאות עובדים חדשים.

התעשייה האווירית טוענת כי בהיותה חברה ממשלתית מוטלים עליה מגבלות הפוגעות בכושר התחרות שלה. עקב ההגבלות, היא מתקשה לבצע מיזוגים ורכישות של חברות גדולות, שכן הללו דורשים אישור ממשלתי, וכרוכים בהליכים הבירוקרטים הנמשכים זמן רב וגורמים לאובדן הזדמנויות עסקיות. ראוי לבחון כיצד החברה מתכוונת לנצל את היקף המזומנים העצום שברשותה כדי לצמוח הלאה לשנים הבאות. כמו כן מעניין לראות האם טרם הליך הפרטה המדינה תחלק דיבידנד כדי להקטין את כמות המזומנים שבחברה טרם ההנפקה.

עוד נתונים להשוואה:

הון עצמי – ההון העצמי של אלביט ליום 31.12.10 גבוה בכ-30 אחוזים מההון העצמי של התעשייה האווירית. בנוסף שיעור ההון העצמי מסך כל המאזן של אלביט (28 אחוזים) גבוה מיחס זה בתעשייה האווירית (17 אחוזים) – היקף הנכסים של התעשייה האווירית ליום 31.12.10 גבוה בכ-24 אחוזים מאלביט.

תשואה להון עצמי – התשואה להון העצמי ב-2010 של אלביט (5 אחוזים) גבוהה מהתשואה בתעשייה האווירית (3 אחוזים).

מכירות לעובד – יחס סך המכירות לעובד באלביט ב- 2010 הוא 205 אלף דולר לעומת 185 אלף דולר בתעשייה האווירית.

פרמטטרים מאזניים ויחסים פיננסים - תעשייה אווירית

דוד לודבינובסקי, רואה חשבון, מנכ"ל חברת הייעוץ הפיננסי Inbiz Ltd בעל תואר ראשון במנהל עסקים התמחות חשבונאות מאוניברסיטת בקינגהם, אנגליה. בעל תואר שני בבנקאות, ניירות ערך והשקעות בינלאומיות, אוניברסיטת רדינג, אנגליה.